Den 6. juni udstedte ministeriet for industri og informationsteknologi 5G kommercielle licenser til China Telecom, China Mobile, China Unicom og China Radio and Television, der officielt annoncerede ankomsten af 5G-æraen.

Som den grundlæggende byggesten i 5G-netværkets fysiske lag, kernekomponenterne i basestationen og transmissionsudstyret, har den optiske modulindustri også indvarslet en ny runde af udviklingsmuligheder. China Merchants Securities forudser, at 5G-kommerciel i høj grad vil øge efterspørgslen efter optiske moduler. I fremtiden vil 5G national dækning kræve opførelsen af næsten 10 millioner basestationer. Efterspørgslen efter potentielle hundreder af millioner af optiske højhastighedsmoduler vil overstige 30 milliarder yuan på det tidligere marked. Ti milliarder dollars.

Ti tusinde ordrer på ny brug, transmission / adgang / digital kommunikation og andre vidtfavnende applikationsscenarier, markedet ser ud til at trives; men velstandens overflade er svær at skjule bag de vanskelige skridt, prisen på optiske moduler fortsætter med at falde, industrien er overdrevent konkurrencedygtig, avanceret (produkter Den langsomme lokaliseringsproces, kernechippen er underlagt mennesker, og ujævn udvikling af industrikæden er blevet problemer, der plager den indenlandske industrikæde.

Attraktiv "forgrund"

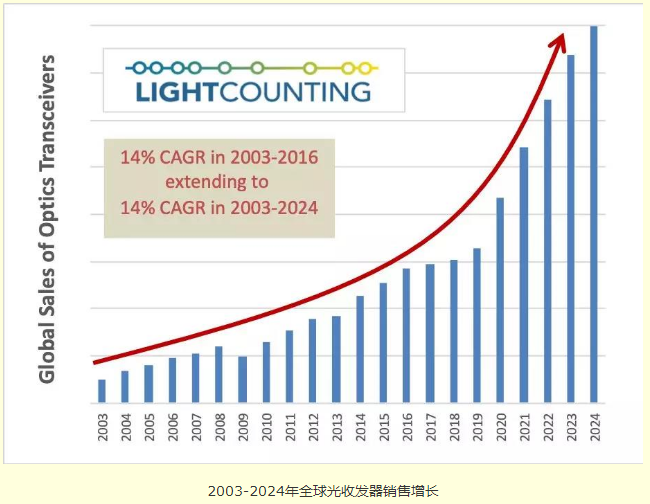

Ifølge den seneste prognose for optisk kommunikationsmarked udgivet af LightCounting er 5G planlagt til at blive implementeret eller blive en af de tre store begivenheder, der vil gøre det muligt for det globale optiske transceiver-marked at opnå en 14 % sammensat årlig vækstrate (CAGR) mellem 2003 og 2024 . Er blevet udstedt, tog det første skridt i markedsprognosen.

Wei Leping, administrerende vicedirektør for Kommunikationsteknologiudvalget i Ministeriet for Industri og Informationsteknologi, mener, at det optiske modul fra 5G-æraen vil indvarsle enorme muligheder. Ifølge uplink-kanthastigheden på 3 Mbps og forskellige netværkstilstande er antallet af 5G udendørs makrostationer påkrævet mindst 1,2-2 gange 4G; Dækningen er hovedsageligt afhængig af titusinder af små basestationer, og 5G forventes at bringe titusinder af 25/50/100 Gbps optiske moduler. China Merchants Securities forudsiger, at omfanget af 5G-æraens makrobasestation vil nå 5 millioner, og antallet af små basestationer vil nå op på næsten 10 millioner. De tre store indenlandske operatørers samlede investering er tæt på 165 milliarder US-dollars, hvilket er næsten 50 % større end 10G-perioden på 110 milliarder US-dollars.

Prognosen for Guolian Securities er også optimistisk, og den mener, at det optiske 5G-modul vil have et marked på næsten 70 mia. For 5G-bærere introduceres 25/50/100 Gb/s nye optiske højhastighedsmoduler gradvist i pre-transmission, mellemtransmission og back-transmission adgangslag. N×100/200/400Gb/s højhastighedsoptiske moduler er meget udbredt i backhaul-konvergens- og kernelagene. Introduceret.

Derudover vil datacentrets overgang til tolagsarkitektur også øge efterspørgslen efter optiske moduler. Ifølge Ovums statistikker og prognoser vil 100Gb/s optiske moduler begynde at vokse hurtigt i 2017. Det forventes, at der i 2022 vil være opnået 100Gb/s optiske modulsalgsindtægter i 2022. Vil overstige 7 mia.

Bitter udsigt

Under stimulering af forskellige faktorer stiger efterspørgslen efter optiske moduler, og udsigterne på overfladen er gode. Men den nuværende situation på markedet for optisk kommunikation er, at prisen på moduler falder, og det er ikke nemt for producenterne at stille sig et dilemma.

Den høje efterspørgsel efter eksplosiv vækst har ført til hård konkurrence på markedet, hvilket igen har ført til prisfald i den optiske kommunikationsindustri. Med hensyn til PON optiske moduler er priserne også faldende. Dai Qiwei, produktchef for Guangxun terminaladgang produktlinje, sagde, at den globale PON-serie produktinvesteringstrend, 10GPONOLT/ONUkan indlede et hurtigt udbrudstidsvindue, forventes den sammensatte årlige vækstrate at nå 50% eller mere, hvilket vil føre til stadig hårdere konkurrence på markedet. Prisen på PON optiske modulprodukter vil vise en lavine.

På den ene side falder prisen på optiske moduler år for år, og dette fald vil accelerere i 5G-æraen; på den anden side afsløres markedsmanglerne ved overdreven konkurrence i virksomhederne gradvist, og den økologiske sundhed brydes. Som en indenlandsk producent af optiske moduler af TOP3 påpegede Li Dawei, CTO for Hisense Broadband, at "fænomenet med ikke at deltage i konkurrence er fuldstændig uden for konkurrence, og deltagelse i konkurrence svarer til kronisk selvmord" er blevet branchens kerne.

Den ujævne udvikling af industrikæden er også industriens smertepunkt. Fra et indtægtsperspektiv er bruttoavancen for udstyrs- og chipproducenter i den optiske kommunikationsindustri relativt høj, mens bruttoavancen for støberi- og komponentemballage er mindre end 10 %. Høje investeringer og høj profit kan hjælpe virksomhedens stofskifte. Tværtimod er det svært at opnå kontinuerlig innovation med lav bruttoavance, hvilket er en udfordring for relaterede virksomheder.

Derudover har lokaliseringsprocessen af high-end chips været langsom, og det er blevet en alvorlig skade i udviklingen af den indenlandske optiske kommunikationsindustri. I de sidste ti år er de, ud over de optoelektroniske kernechips, selv om indenlandske virksomheder har en fordel med hensyn til chippakning og modulproduktionskapacitet, stadig stærkt afhængige af udenlandske leverandører til high-end optiske chips og elektriske chips og efterspørgslen efter lokalisering er presserende.

Det er ubestrideligt, at fra hele markedet for optiske 5G-modulers perspektiv investerer operatører og større udstyrsproducenter aktivt, og kagen er faktisk stor nok; men når man går ind i rækken af mad, er denne kage lidt bitter.