Am 6. Juni vergab das Ministerium für Industrie und Informationstechnologie kommerzielle 5G-Lizenzen an China Telecom, China Mobile, China Unicom und China Radio and Television und kündigte damit offiziell den Beginn der 5G-Ära an.

Als Grundbaustein der physikalischen Schicht des 5G-Netzwerks, Kernkomponenten der Basisstation und der Übertragungsausrüstung hat die optische Modulindustrie auch eine neue Runde von Entwicklungsmöglichkeiten eingeläutet. China Merchants Securities prognostiziert, dass die 5G-Werbung die Nachfrage nach optischen Modulen erheblich steigern wird. Für die landesweite 5G-Abdeckung ist in Zukunft der Bau von fast 10 Millionen Basisstationen erforderlich. Die Nachfrage nach potenziellen Hunderten Millionen optischen Hochgeschwindigkeitsmodulen wird im bisherigen Markt 30 Milliarden Yuan übersteigen. Zehn Milliarden Dollar.

Zehntausend Bestellungen für neue Nutzung, Übertragung/Zugang/digitale Kommunikation und andere weitreichende Anwendungsszenarien, der Markt scheint zu florieren; Aber die Oberfläche des Wohlstands lässt sich nur schwer hinter den schwierigen Schritten verbergen, der Preis für optische Module sinkt weiter, die Branche ist übermäßig wettbewerbsfähig, High-End-Produkte (Produkte) Der langsame Lokalisierungsprozess, der Kernchip ist den Menschen unterworfen, und das Die ungleichmäßige Entwicklung der Industriekette ist zu Problemen geworden, die die heimische Industriekette plagen.

Attraktiver „Vordergrund“

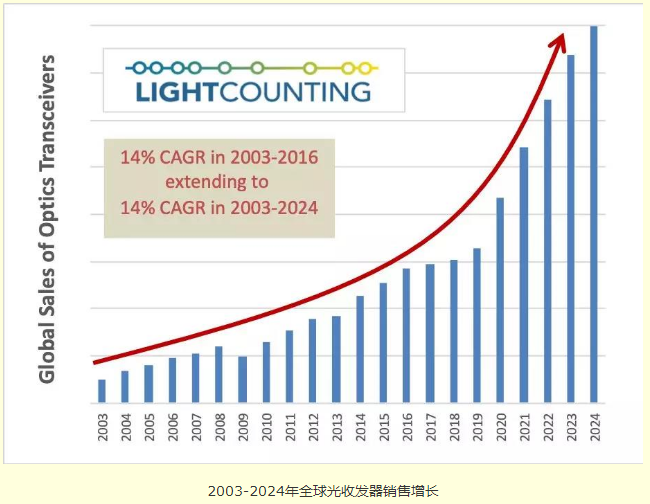

Laut der neuesten von LightCounting veröffentlichten Marktprognose für optische Kommunikation soll 5G eingeführt werden oder zu einem der drei großen Ereignisse werden, die es dem globalen Markt für optische Transceiver ermöglichen werden, zwischen 2003 und 2024 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14 % zu erreichen . Wurde ausgegeben, der erste Schritt in der Marktprognose gemacht.

Wei Leping, stellvertretender Direktor des Komitees für Kommunikationstechnologie des Ministeriums für Industrie und Informationstechnologie, glaubt, dass das optische Modul der 5G-Ära große Chancen mit sich bringen wird. Entsprechend der Uplink-Edge-Rate von 3 Mbit/s und verschiedenen Netzwerkmodi beträgt die Anzahl der erforderlichen 5G-Außenmakrostationen mindestens das 1,2- bis 2-fache von 4G; Die Abdeckung beruht hauptsächlich auf zig Millionen kleinen Basisstationen, und 5G wird voraussichtlich zig Millionen optische Module mit 25/50/100 Gbit/s bringen. China Merchants Securities prognostiziert, dass die Größe der Makro-Basisstationen der 5G-Ära 5 Millionen erreichen wird und die Zahl der kleinen Basisstationen fast 10 Millionen erreichen wird. Die Gesamtinvestitionen der drei großen inländischen Betreiber belaufen sich auf knapp 165 Milliarden US-Dollar, was fast 50 % mehr ist als der 10G-Zeitraum von 110 Milliarden US-Dollar.

Auch die Prognose von Guolian Securities ist optimistisch und geht davon aus, dass das optische 5G-Modul einen Markt von fast 70 Milliarden haben wird. Für 5G-Träger werden nach und nach neue optische Hochgeschwindigkeitsmodule mit 25/50/100 Gbit/s in den Zugriffsschichten vor der Übertragung, Zwischenübertragung und Rückübertragung eingeführt. Die optischen Hochgeschwindigkeitsmodule N×100/200/400 Gbit/s werden häufig in den Backhaul-Konvergenz- und Kernschichten verwendet. Eingeführt.

Darüber hinaus wird die Umstellung des Rechenzentrums auf eine zweistufige Architektur auch die Nachfrage nach optischen Modulen erhöhen. Den Statistiken und Prognosen von Ovum zufolge werden optische 100-Gbit/s-Module im Jahr 2017 schnell wachsen. Es wird erwartet, dass bis 2022 ein Umsatz mit optischen 100-Gbit/s-Modulen erzielt wird, der 7 Milliarden US-Dollar übersteigen wird.

Bittere Aussicht

Unter der Stimulierung verschiedener Faktoren steigt die Nachfrage nach optischen Modulen und die Aussichten an der Oberfläche sind gut. Die aktuelle Situation auf dem Markt für optische Kommunikation ist jedoch so, dass die Preise für Module sinken und es für Hersteller nicht einfach ist, in ein Dilemma zu geraten.

Die hohe Nachfrage nach explosivem Wachstum hat zu einem harten Wettbewerb auf dem Markt geführt, der wiederum zu einem Preisverfall in der optischen Kommunikationsbranche geführt hat. Auch bei optischen PON-Modulen sinken die Preise. Dai Qiwei, Produktmanager der Guangxun-Terminalzugangsproduktlinie, sagte, dass der weltweite Produktinvestitionstrend der PON-Serie 10GPON seiOLT/ONUDa der Ausbruch möglicherweise ein kurzes Zeitfenster einläutet, wird die durchschnittliche jährliche Wachstumsrate voraussichtlich 50 % oder mehr erreichen, was zu einem immer härteren Marktwettbewerb führen wird. Der Preis für optische PON-Modulprodukte wird eine Lawine aufweisen.

Einerseits sinken die Preise für optische Module von Jahr zu Jahr, und dieser Rückgang wird sich im 5G-Zeitalter noch beschleunigen; Andererseits werden die Marktnachteile übermäßigen Wettbewerbs in Unternehmen nach und nach deutlich, und die ökologische Gesundheit wird beeinträchtigt. Als inländischer Hersteller optischer Module von TOP3 wies Li Dawei, CTO von Hisense Broadband, darauf hin, dass „das Phänomen, nicht am Wettbewerb teilzunehmen, völlig außerhalb des Wettbewerbs liegt und die Teilnahme am Wettbewerb einem chronischen Selbstmord gleichkommt“, zum Kernpunkt der Branche geworden ist.

Die ungleichmäßige Entwicklung der Industriekette ist auch der Schmerzpunkt der Branche. Aus Umsatzsicht ist in der optischen Kommunikationsbranche die Bruttogewinnmarge von Geräteherstellern und Chipherstellern relativ hoch, während die Bruttogewinnmarge von Gießerei- und Komponentenverpackungen weniger als 10 % beträgt. Hohe Investitionen und ein hoher Gewinn können den Stoffwechsel des Unternehmens unterstützen. Im Gegenteil ist es schwierig, kontinuierliche Innovationen bei geringer Bruttogewinnmarge zu erreichen, was für verbundene Unternehmen eine Herausforderung darstellt.

Darüber hinaus war der Lokalisierungsprozess von High-End-Chips langsam und hat sich zu einem ernsthaften Schaden für die Entwicklung der heimischen optischen Kommunikationsindustrie entwickelt. In den letzten zehn Jahren haben inländische Unternehmen neben den optoelektronischen Kernchips zwar einen Vorteil bei der Chipverpackung und der Modulproduktionskapazität, sind jedoch immer noch stark auf ausländische Lieferanten für hochwertige optische Chips und elektrische Chips sowie auf die Nachfrage nach Lokalisierung angewiesen ist dringend.

Aus Sicht des gesamten Marktes für optische 5G-Module ist es unbestreitbar, dass Betreiber und große Gerätehersteller aktiv investieren, und der Kuchen ist tatsächlich groß genug; Wenn man ihn jedoch in die Rangliste der Lebensmittel einordnet, ist dieser Kuchen leicht bitter.