El 6 de junio, el Ministerio de Industria y Tecnología de la Información emitió licencias comerciales 5G a China Telecom, China Mobile, China Unicom y China Radio and Television, anunciando oficialmente la llegada de la era 5G.

Como componente básico de la capa física de la red 5G, los componentes centrales de la estación base y el equipo de transmisión, la industria de los módulos ópticos también ha marcado el comienzo de una nueva ronda de oportunidades de desarrollo. China Merchants Securities predice que el 5G comercial aumentará considerablemente la demanda de módulos ópticos. En el futuro, la cobertura nacional 5G requerirá la construcción de casi 10 millones de estaciones base. La demanda de cientos de millones potenciales de módulos ópticos de alta velocidad superará los 30 mil millones de yuanes en el mercado anterior. Diez mil millones de dólares.

Diez mil pedidos de nuevos usos, transmisión/acceso/comunicación digital y otros escenarios de aplicación de amplio alcance, el mercado parece estar prosperando; pero la superficie de la prosperidad es difícil de esconder detrás de los pasos difíciles, el precio de los módulos ópticos continúa cayendo, la industria es excesivamente competitiva, de alta gama (productos El lento proceso de localización, el chip central está sujeto a las personas y el El desarrollo desigual de la cadena industrial se ha convertido en problemas que afectan a la cadena industrial nacional.

Atractivo "primer plano"

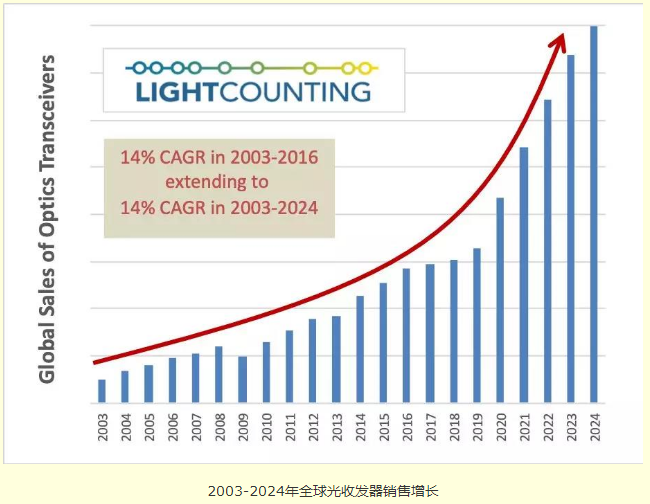

Según el último pronóstico del mercado de comunicaciones ópticas publicado por LightCounting, está previsto que 5G se implemente o se convierta en uno de los tres principales eventos que permitirán al mercado mundial de transceptores ópticos alcanzar una tasa de crecimiento anual compuesto (CAGR) del 14% entre 2003 y 2024. Ha sido emitido, dio el primer paso en la previsión del mercado.

Wei Leping, subdirector ejecutivo del Comité de Tecnología de la Comunicación del Ministerio de Industria y Tecnología de la Información, cree que el módulo óptico de la era 5G traerá enormes oportunidades. De acuerdo con la velocidad de borde del enlace ascendente de 3 Mbps y los diferentes modos de red, la cantidad de macroestaciones exteriores 5G requeridas es al menos 1,2 a 2 veces mayor que la de 4G; La cobertura depende principalmente de decenas de millones de pequeñas estaciones base, y se espera que 5G aporte decenas de millones de módulos ópticos de 25/50/100 Gbps. China Merchants Securities predice que la escala de la macroestación base de la era 5G alcanzará los 5 millones y la cantidad de estaciones base pequeñas alcanzará casi los 10 millones. La inversión total de los tres principales operadores nacionales se acerca a los 165 mil millones de dólares estadounidenses, casi un 50% más que los 110 mil millones de dólares estadounidenses del período 10G.

La previsión de Guolian Securities también es optimista y cree que el módulo óptico 5G tendrá un mercado de casi 70 mil millones. Para los portadores de 5G, se introducen gradualmente nuevos módulos ópticos de alta velocidad de 25/50/100 Gb/s en las capas de acceso de pretransmisión, transmisión intermedia y retrotransmisión. Los módulos ópticos de alta velocidad N×100/200/400Gb/s se utilizan ampliamente en las capas centrales y de convergencia de backhaul. Introducido.

Además, la transición del centro de datos a una arquitectura de dos niveles también aumentará la demanda de módulos ópticos. Según las estadísticas y pronósticos de Ovum, los módulos ópticos de 100 Gb/s comenzarán a crecer rápidamente en 2017. Se espera que para 2022, los ingresos por ventas de módulos ópticos de 100 Gb/s superen los 7 mil millones de dólares.

Perspectiva amarga

Gracias al estímulo de varios factores, la demanda de módulos ópticos está aumentando y las perspectivas superficiales son buenas. Sin embargo, la situación actual del mercado de las comunicaciones ópticas es que el precio de los módulos está bajando y no es fácil para los fabricantes plantear un dilema.

La gran demanda de un crecimiento explosivo ha provocado una feroz competencia en el mercado, lo que a su vez ha provocado una caída de los precios en la industria de las comunicaciones ópticas. En cuanto a los módulos ópticos PON, los precios también están bajando. Dai Qiwei, gerente de producto de la línea de productos de acceso a terminales de Guangxun, dijo que la tendencia global de inversión en productos de la serie PON, 10GPONOLT/ONUPuede marcar el comienzo de un rápido período de brote, se espera que la tasa de crecimiento anual compuesta alcance el 50% o más, lo que conducirá a una competencia de mercado cada vez más feroz. El precio de los productos de módulos ópticos PON mostrará una avalancha.

Por un lado, el precio de los módulos ópticos disminuye año tras año, y esta caída se acelerará en la era 5G; por otro lado, los inconvenientes del mercado derivados de una competencia excesiva en las empresas se van revelando gradualmente y se perjudica la salud ecológica. Como fabricante nacional de módulos ópticos de TOP3, el CTO de Hisense Broadband, Li Dawei, señaló que "el fenómeno de no participar en la competencia está completamente fuera de competencia, y la participación en la competencia equivale al suicidio crónico" se ha convertido en el quid de la industria.

El desarrollo desigual de la cadena industrial es también el punto débil de la industria. Desde la perspectiva de los ingresos, en la industria de las comunicaciones ópticas, el margen de beneficio bruto de los fabricantes de equipos y de chips es relativamente alto, mientras que el margen de beneficio bruto de la fundición y el embalaje de componentes es inferior al 10%. Una alta inversión y un alto beneficio pueden ayudar al metabolismo de la empresa. Por el contrario, es difícil lograr innovación continua con un margen de beneficio bruto bajo, lo que supone un desafío para las empresas relacionadas.

Además, el proceso de localización de chips de alta gama ha sido lento y se ha convertido en un perjuicio grave para el desarrollo de la industria nacional de comunicaciones ópticas. En los últimos diez años, además de los chips optoelectrónicos centrales, aunque las empresas nacionales tienen una ventaja en el empaquetado de chips y la capacidad de producción de módulos, todavía dependen en gran medida de proveedores extranjeros para chips ópticos y eléctricos de alta gama, y la demanda de localización. es urgente.

Es innegable que desde la perspectiva de todo el mercado de módulos ópticos 5G, los operadores y los principales fabricantes de equipos están invirtiendo activamente, y el pastel es bastante grande; sin embargo, al entrar en las filas de la comida, este pastel resulta ligeramente amargo.