Հունիսի 6-ին արդյունաբերության և տեղեկատվական տեխնոլոգիաների նախարարությունը 5G առևտրային լիցենզիաներ է տրամադրել China Telecom-ին, China Mobile-ին, China Unicom-ին և China Radio-ին և հեռուստատեսությանը` պաշտոնապես հայտարարելով 5G-ի դարաշրջանի գալուստը:

Որպես 5G ցանցի ֆիզիկական շերտի հիմնական շինանյութ, բազային կայանի և հաղորդման սարքավորումների հիմնական բաղադրիչները, օպտիկական մոդուլների արդյունաբերությունը նաև բացել է զարգացման հնարավորությունների նոր փուլ: China Merchants Securities-ը կանխատեսում է, որ 5G գովազդը մեծապես կբարձրացնի օպտիկական մոդուլների պահանջարկը։ Ապագայում 5G ազգային ծածկույթը կպահանջի մոտ 10 միլիոն բազային կայանների կառուցում։ Պոտենցիալ հարյուր միլիոնավոր գերարագ օպտիկական մոդուլների պահանջարկը նախորդ շուկայում կգերազանցի 30 միլիարդ յուանը։ Տասը միլիարդ դոլար։

Նոր օգտագործման, փոխանցման / մուտքի / թվային հաղորդակցության և այլ լայնածավալ կիրառական սցենարների տասը հազար պատվերներ, շուկան կարծես ծաղկում է. բայց բարգավաճման մակերեսը դժվար է թաքնվել դժվար քայլերի հետևում, օպտիկական մոդուլների գինը շարունակում է նվազել, արդյունաբերությունը չափազանց մրցունակ է, բարձրակարգ (ապրանքներ Դանդաղ տեղայնացման գործընթացը, հիմնական չիպը ենթակա է մարդկանց, և Արդյունաբերական շղթայի անհավասար զարգացումը դարձել են խնդիրներ, որոնք պատուհասում են հայրենական արդյունաբերական շղթային:

Գրավիչ «առաջին պլան»

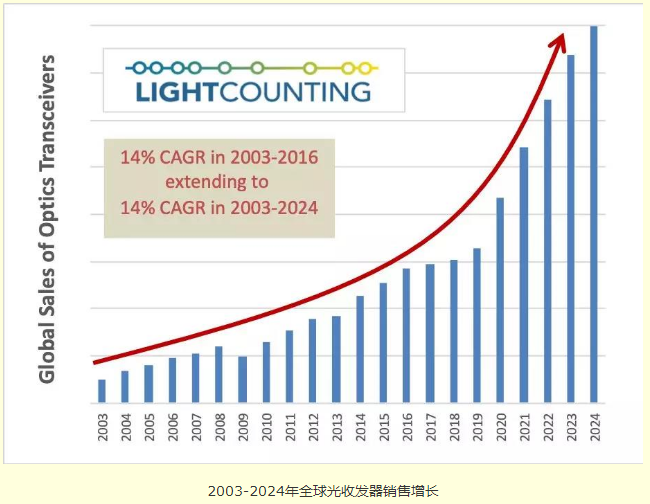

Համաձայն LightCounting-ի կողմից հրապարակված օպտիկական հաղորդակցության շուկայի վերջին կանխատեսման, 5G-ը նախատեսվում է տեղակայել կամ դառնալ այն երեք հիմնական իրադարձություններից մեկը, որը թույլ կտա համաշխարհային օպտիկական հաղորդիչի շուկան հասնել 14% բարդ տարեկան աճի տեմպերի (CAGR) 2003-ից 2024 թվականներին: Թողարկվել է, առաջին քայլն է արել շուկայի կանխատեսումներում։

Արդյունաբերության և տեղեկատվական տեխնոլոգիաների նախարարության կապի տեխնոլոգիաների կոմիտեի գործադիր փոխտնօրեն Վեյ Լեպինգը կարծում է, որ 5G-ի դարաշրջանի օպտիկական մոդուլը հսկայական հնարավորություններ կստեղծի: Համաձայն 3 Մբիթ/վրկ վերելքի եզրային արագության և ցանցային տարբեր ռեժիմների՝ 5G բացօթյա մակրո կայանների պահանջվող թիվը առնվազն 1,2-2 անգամ է 4G-ից; Ծածկույթը հիմնականում հիմնված է տասնյակ միլիոնավոր փոքր բազային կայանների վրա, և ակնկալվում է, որ 5G-ը կբերի տասնյակ միլիոնավոր 25/50/100 Գբ/վ օպտիկական մոդուլներ: China Merchants Securities-ը կանխատեսում է, որ 5G դարաշրջանի մակրոբազային կայանի մասշտաբը կհասնի 5 միլիոնի, իսկ փոքր բազային կայանների թիվը կհասնի գրեթե 10 միլիոնի։ Ներքին երեք խոշոր օպերատորների ընդհանուր ներդրումները մոտ 165 միլիարդ ԱՄՆ դոլար են, ինչը գրեթե 50%-ով գերազանցում է 10G-ի 110 միլիարդ ԱՄՆ դոլարի ժամանակահատվածը:

Guolian Securities-ի կանխատեսումը նույնպես լավատեսական է, և այն կարծում է, որ 5G օպտիկական մոդուլը կունենա մոտ 70 միլիարդ շուկա։ 5G կրողների համար 25/50/100 Գբ/վ արագությամբ նոր բարձր արագությամբ օպտիկական մոդուլները աստիճանաբար ներդրվում են նախահաղորդման, միջանկյալ փոխանցման և հետադարձ փոխանցման հասանելիության շերտերում: N×100/200/400Gb/s գերարագ օպտիկական մոդուլները լայնորեն օգտագործվում են backhaul-ի կոնվերգենցիայի և հիմնական շերտերում: Ներկայացվել է.

Բացի այդ, տվյալների կենտրոնի անցումը երկաստիճան ճարտարապետության կբարձրացնի նաև օպտիկական մոդուլների պահանջարկը: Ըստ Ovum-ի վիճակագրության և կանխատեսումների, 100 Գբ/վ օպտիկական մոդուլները կսկսեն արագ աճել 2017 թվականին: Ակնկալվում է, որ մինչև 2022 թվականը 100 Գբ/վ օպտիկական մոդուլի վաճառքից եկամուտը կհասնի մինչև 2022 թվականը: Գերազանցում է 7 միլիարդ դոլարը:

Դառը հեռանկար

Տարբեր գործոնների խթանման ներքո օպտիկական մոդուլների պահանջարկը մեծանում է, իսկ մակերեսի հեռանկարները լավ են: Այնուամենայնիվ, օպտիկական կապի շուկայի ներկայիս իրավիճակն այնպիսին է, որ մոդուլների գինը նվազում է, և արտադրողների համար հեշտ չէ երկընտրանք ստեղծել:

Պայթուցիկ աճի մեծ պահանջարկը հանգեցրել է շուկայում կատաղի մրցակցության, որն իր հերթին հանգեցրել է գների անկման օպտիկական կապի ոլորտում։ PON օպտիկական մոդուլների առումով նույնպես գները նվազում են։ Dai Qiwei, Guangxun տերմինալ մուտքի արտադրանքի գծի արտադրանքի մենեջեր, ասաց, որ համաշխարհային PON շարքի արտադրանքի ներդրումային միտումը, 10GPONOLT/ONUկարող է սկիզբ դնել բռնկման արագ ժամանակի պատուհանին, ակնկալվում է, որ համակցված տարեկան աճի տեմպերը կհասնեն 50% կամ ավելի, ինչը կհանգեցնի շուկայական ավելի կատաղի մրցակցության: PON օպտիկական մոդուլի արտադրանքի գինը ցույց կտա ավալանշ:

Մի կողմից, օպտիկական մոդուլների գինը տարեցտարի նվազում է, և այս անկումը կարագանա 5G դարաշրջանում. մյուս կողմից աստիճանաբար բացահայտվում են ձեռնարկություններում չափազանց մեծ մրցակցության շուկայական թերությունները, խախտվում է էկոլոգիական առողջությունը։ Որպես TOP3 օպտիկական մոդուլների հայրենական արտադրող, Hisense Broadband-ի տնօրեն Լի Դաուեյը նշել է, որ «մրցույթին չմասնակցելու ֆենոմենը լիովին մրցակցությունից դուրս է, և մրցակցությանը մասնակցելը համարժեք է խրոնիկական ինքնասպանության» դարձել է ոլորտի առանցքը:

Արդյունաբերական շղթայի անհավասար զարգացումը նաև արդյունաբերության ցավալի կետն է։ Եկամտի տեսանկյունից, օպտիկական կապի ոլորտում սարքավորումներ արտադրողների և չիպեր արտադրողների համախառն շահույթի մարժան համեմատաբար բարձր է, մինչդեռ ձուլարանի և բաղադրիչների փաթեթավորման համախառն շահույթը 10%-ից պակաս է: Բարձր ներդրումները և բարձր շահույթը կարող են օգնել ընկերության նյութափոխանակությանը: Ընդհակառակը, դժվար է հասնել շարունակական նորարարության ցածր համախառն շահույթի մարժայի դեպքում, ինչը մարտահրավեր է հարակից ընկերությունների համար:

Բացի այդ, բարձրակարգ չիպերի տեղայնացման գործընթացը դանդաղ է ընթանում, և դա լուրջ վնասվածք է դարձել ներքին օպտիկական կապի արդյունաբերության զարգացման համար: Վերջին տասը տարիների ընթացքում, ի լրումն հիմնական օպտոէլեկտրոնային չիպերի, թեև հայրենական ձեռնարկությունները առավելություններ ունեն չիպերի փաթեթավորման և մոդուլների արտադրության հզորության մեջ, նրանք դեռ մեծապես ապավինում են արտասահմանյան մատակարարների բարձրակարգ օպտիկական չիպերի և էլեկտրական չիպերի և տեղայնացման պահանջարկի վրա: հրատապ է.

Անհերքելի է, որ 5G օպտիկական մոդուլի ողջ շուկայի տեսանկյունից օպերատորները և սարքավորումների խոշոր արտադրողները ակտիվորեն ներդրումներ են կատարում, և տորթը իսկապես բավականաչափ մեծ է. սակայն սննդի շարքեր մտնելիս այս տորթը մի փոքր դառը է լինում։