6月6日、工業情報化部はチャイナテレコム、チャイナモバイル、チャイナユニコム、チャイナラジオテレビに5G商用ライセンスを発行し、5G時代の到来を正式に発表した。

5G ネットワークの物理層の基本構成要素である基地局および伝送機器のコアコンポーネントである光モジュール業界も、新たな開発機会の到来をもたらしています。中国招商証券は、5G商用化により光モジュールの需要が大幅に増加すると予測している。将来、5Gを全国にカバーするには1,000万近くの基地局の建設が必要となる。潜在的に数億個の高速光モジュールの需要は、以前の市場で300億元を超えると予想されます。 100億ドル。

新しい用途、伝送/アクセス/デジタル通信、その他の幅広いアプリケーション シナリオで 1 万件の注文があり、市場は繁栄しているようです。しかし、困難なステップの背後に繁栄の表面を隠すことは困難であり、光モジュールの価格は下落し続けており、業界は過度の競争があり、ハイエンド製品(製品のローカライゼーションプロセスは遅い)、コアチップは人の影響を受けており、産業チェーンの不均一な発展は、国内の産業チェーンを悩ませる問題となっている。

魅力的な「前景」

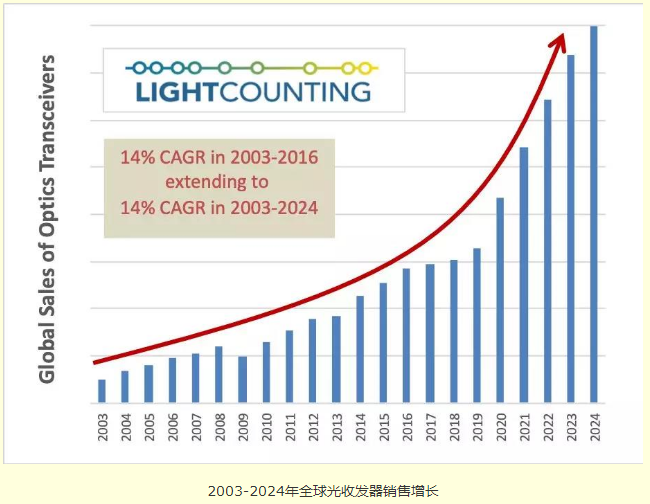

LightCounting が発表した最新の光通信市場予測によると、5G は導入されるか、世界の光トランシーバ市場が 2003 年から 2024 年の間に 14% の複合年間成長率 (CAGR) を達成できる 3 つの主要イベントの 1 つとなる予定です。が発行され、市場予測の第一歩を踏み出しました。

工業情報化部通信技術委員会の副主任である魏楽平氏は、5G時代の光モジュールが大きなチャンスをもたらすと信じている。 3Mbps のアップリンク エッジ レートとさまざまなネットワーキング モードによると、必要な 5G 屋外マクロ ステーションの数は 4G の少なくとも 1.2 ~ 2 倍です。カバレッジは主に数千万の小型基地局に依存しており、5G では数千万の 25/50/100Gbps 光モジュールが導入されると予想されています。中国招商証券は、5G時代のマクロ基地局の規模は500万局に達し、小型基地局の数は1000万局近くに達すると予測している。国内大手通信事業者3社の総投資額は1650億ドル近くで、10G時代の1100億ドルに比べて50%近く大きい。

国聯証券の予測も楽観的で、5G光モジュールの市場規模は700億近くになると見ている。 5G ベアラーの場合、25/50/100Gb/s の新しい高速光モジュールが、前送信、中間送信、および逆送信アクセス層に段階的に導入されます。 N×100/200/400Gb/sの高速光モジュールは、バックホールコンバージェンス層とコア層で広く使用されています。紹介された。

さらに、データセンターの 2 層アーキテクチャへの移行により、光モジュールの需要も増加します。 Ovum の統計と予測によると、100Gb/s 光モジュールは 2017 年に急速に成長し始めると予想されています。2022 年までに 100Gb/s 光モジュールの売上高が達成され、その売上高は 70 億ドルを超えると予想されています。

苦い見通し

さまざまな要因の刺激を受けて、光モジュールの需要は増加しており、表面的な見通しは良好です。しかし、光通信市場の現状はモジュールの価格が下落しており、メーカーにとってはジレンマを生じにくい。

爆発的な成長を求める高い需要により、市場での競争が激化し、光通信業界の価格低下につながりました。 PON光モジュールも価格が下がってきています。 Guangxun ターミナル アクセス製品ラインのプロダクト マネージャーである Dai Qiwei 氏は、世界的な PON シリーズ製品への投資傾向、10GPON について次のように述べています。OLT/ONU急速な感染拡大の時期を迎える可能性がありますが、年間複合成長率は 50% 以上に達すると予想されており、市場競争はますます激化することになります。 PON光モジュール製品の価格は雪崩を打つことになる。

一方で、光モジュールの価格は年々低下しており、5G時代にはその価格低下がさらに加速します。その一方で、企業の過当競争による市場の欠点が徐々に明らかになり、生態系の健全性が損なわれています。 TOP3の国内光モジュールメーカーとして、ハイセンス・ブロードバンドCTOの李大偉氏は、「競争に参加しないという現象は完全に競争から外れており、競争に参加することは慢性的な自殺に等しい」と業界の核心になっていると指摘した。

産業チェーンの発展が不均一であることも業界の課題です。収益の観点から見ると、光通信業界では装置メーカーやチップメーカーの粗利率が比較的高いのに対し、ファウンドリや部品パッケージングの粗利率は10%未満です。高い投資と高い利益は企業の新陳代謝を促進します。逆に、粗利益率が低いと継続的なイノベーションを実現することが難しく、関連企業の課題となっています。

また、ハイエンドチップの国産化プロセスが遅れており、国内光通信産業の発展に深刻なダメージとなっている。過去10年間、中核となるオプトエレクトロニクスチップに加え、国内企業はチップのパッケージングやモジュールの生産能力において優位性を持っているものの、ハイエンドの光チップや電子チップ、および現地化の需要については依然として海外サプライヤーに大きく依存している。は緊急です。

5G光モジュール市場全体の観点から見ると、通信事業者や大手機器メーカーが積極的に投資していることは否定できず、その規模は確かに十分大きい。ただし、食品のランクに入る場合、このケーキは少し苦いです。