ວັນທີ 6 ມິຖຸນານີ້, ກະຊວງອຸດສາຫະກຳແລະເຕັກໂນໂລຊີຂໍ້ມູນຂ່າວສານໄດ້ອອກໃບອະນຸຍາດການຄ້າ 5G ໃຫ້ບໍລິສັດ China Telecom, China Mobile, China Unicom ແລະ China Radio and Television, ໄດ້ປະກາດການມາເຖິງຂອງຍຸກ 5G ຢ່າງເປັນທາງການ.

ໃນຖານະເປັນໂຄງສ້າງພື້ນຖານຂອງຊັ້ນທາງກາຍະພາບຂອງເຄືອຂ່າຍ 5G, ອົງປະກອບຫຼັກໃນສະຖານີຖານແລະອຸປະກອນສາຍສົ່ງ, ອຸດສາຫະກໍາໂມດູນ optical ໄດ້ນໍາໄປສູ່ໂອກາດການພັດທະນາຮອບໃຫມ່. China Merchants Securities ຄາດຄະເນວ່າ ການຄ້າ 5G ຈະເພີ່ມຄວາມຕ້ອງການຂອງໂມດູນ optical ຫຼາຍຂຶ້ນ. ໃນອະນາຄົດ, ການຄຸ້ມຄອງແຫ່ງຊາດ 5G ຈະຮຽກຮ້ອງໃຫ້ມີການກໍ່ສ້າງເກືອບ 10 ລ້ານສະຖານີຖານ. ຄວາມຕ້ອງການສໍາລັບຫຼາຍຮ້ອຍລ້ານໂມດູນ optical ຄວາມໄວສູງທີ່ມີທ່າແຮງຈະເກີນ 30 ຕື້ຢວນໃນຕະຫຼາດທີ່ຜ່ານມາ. ສິບຕື້ໂດລາ.

ສິບພັນຄໍາສັ່ງຂອງການນໍາໃຊ້ໃຫມ່, ລະບົບສາຍສົ່ງ / ການເຂົ້າເຖິງ / ການສື່ສານດິຈິຕອນແລະສະຖານະການຄໍາຮ້ອງສະຫມັກຢ່າງກວ້າງຂວາງອື່ນໆ, ຕະຫຼາດເບິ່ງຄືວ່າຈະ thriving; ແຕ່ດ້ານຂອງຄວາມຈະເລີນຮຸ່ງເຮືອງແມ່ນຍາກທີ່ຈະຊ່ອນຢູ່ເບື້ອງຫຼັງຂັ້ນຕອນທີ່ຫຍຸ້ງຍາກ, ລາຄາຂອງໂມດູນ optical ສືບຕໍ່ຫຼຸດລົງ, ອຸດສາຫະກໍາແມ່ນການແຂ່ງຂັນຫຼາຍເກີນໄປ, ສູງ (ຜະລິດຕະພັນຂະບວນການທ້ອງຖິ່ນຊ້າ, chip ຫຼັກແມ່ນຂຶ້ນກັບຄົນ, ແລະ. ການພັດທະນາບໍ່ສະເໝີພາບຂອງຕ່ອງໂສ້ອຸດສາຫະກຳໄດ້ກາຍເປັນບັນຫາທີ່ພາໃຫ້ຕ່ອງໂສ້ອຸດສາຫະກຳພາຍໃນປະເທດ.

ຫນ້າສົນໃຈ "ດ້ານຫນ້າ"

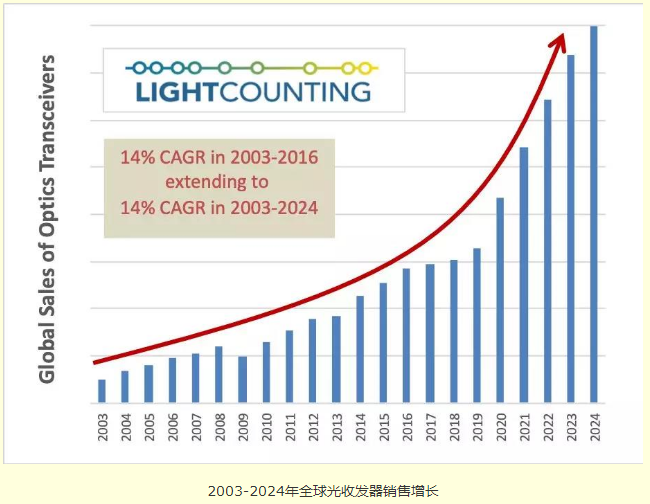

ອີງຕາມການຄາດຄະເນຕະຫຼາດການສື່ສານ optical ຫຼ້າສຸດທີ່ປ່ອຍອອກມາໂດຍ LightCounting, 5G ມີກໍານົດທີ່ຈະນໍາໃຊ້ຫຼືກາຍເປັນຫນຶ່ງໃນສາມເຫດການທີ່ສໍາຄັນທີ່ຈະຊ່ວຍໃຫ້ຕະຫຼາດ optical transceiver ທົ່ວໂລກບັນລຸອັດຕາການເຕີບໂຕປະຈໍາປີ (CAGR) 14% ໃນລະຫວ່າງປີ 2003 ແລະ 2024. . ໄດ້ຖືກອອກ, ໄດ້ເອົາບາດກ້າວທໍາອິດໃນການຄາດຄະເນຕະຫຼາດ.

ທ່ານ Wei Leping, ຮອງຜູ້ອຳນວຍການບໍລິຫານຂອງຄະນະກຳມະການເຕັກໂນໂລຊີການສື່ສານຂອງກະຊວງອຸດສາຫະກຳ ແລະເຕັກໂນໂລຊີຂໍ້ມູນຂ່າວສານ, ເຊື່ອວ່າໂມດູນແສງຍຸກ 5G ຈະນຳມາເຊິ່ງກາລະໂອກາດອັນໃຫຍ່ຫຼວງ. ອີງຕາມອັດຕາ uplink edge ຂອງ 3Mbps ແລະຮູບແບບເຄືອຂ່າຍທີ່ແຕກຕ່າງກັນ, ຈໍານວນຂອງສະຖານີມະຫາພາກກາງແຈ້ງ 5G ທີ່ຕ້ອງການແມ່ນຢ່າງຫນ້ອຍ 1.2-2 ເທົ່າຂອງ 4G; ການຄຸ້ມຄອງສ່ວນໃຫຍ່ແມ່ນຂຶ້ນກັບຫຼາຍສິບລ້ານຂອງສະຖານີຖານຂະຫນາດນ້ອຍ, ແລະ 5G ຄາດວ່າຈະນໍາເອົາຫຼາຍສິບລ້ານໂມດູນ optical 25/50/100Gbps. China Merchants Securities ຄາດຄະເນວ່າຂະໜາດຂອງສະຖານີຖານມະຫາພາກຍຸກ 5G ຈະບັນລຸ 5 ລ້ານແຫ່ງ, ແລະຈຳນວນສະຖານີຖານນ້ອຍຈະບັນລຸເກືອບ 10 ລ້ານແຫ່ງ. ການລົງທຶນທັງຫມົດຂອງສາມຜູ້ປະກອບການໃຫຍ່ພາຍໃນປະເທດແມ່ນຢູ່ໃກ້ກັບ 165 ຕື້ໂດລາສະຫະລັດ, ເຊິ່ງກວມເອົາເກືອບ 50% ເທົ່າກັບ 10G ໄລຍະ 110 ຕື້ໂດລາສະຫະລັດ.

ການຄາດຄະເນຂອງຫຼັກຊັບ Guolian ຍັງມີແງ່ດີ, ແລະມັນເຊື່ອວ່າໂມດູນ optical 5G ຈະມີຕະຫຼາດເກືອບ 70 ຕື້. ສໍາລັບຜູ້ຖື 5G, 25/50/100Gb/s ໂມດູນ optical ຄວາມໄວສູງໃຫມ່ໄດ້ຖືກນໍາສະເຫນີເທື່ອລະກ້າວໃນຊັ້ນສົ່ງກ່ອນ, ສາຍສົ່ງກາງແລະການເຂົ້າເຖິງການສົ່ງຄືນ. ໂມດູນ optical ຄວາມໄວສູງ N×100/200/400Gb/s ຖືກນໍາໃຊ້ຢ່າງກວ້າງຂວາງໃນການປະສົມປະສານກັບ backhaul ແລະຊັ້ນຫຼັກ. ແນະນໍາ.

ນອກຈາກນັ້ນ, ການຫັນປ່ຽນຂອງສູນຂໍ້ມູນໄປສູ່ສະຖາປັດຕະຍະກໍາສອງຊັ້ນຍັງຈະເພີ່ມຄວາມຕ້ອງການສໍາລັບໂມດູນ optical. ອີງຕາມສະຖິຕິແລະການຄາດຄະເນຂອງ Ovum, ໂມດູນ optical 100Gb/s ຈະເລີ່ມເຕີບໂຕຢ່າງໄວວາໃນປີ 2017. ຄາດວ່າໃນປີ 2022, ລາຍໄດ້ຈາກການຂາຍໂມດູນ optical 100Gb/s ຈະບັນລຸໄດ້ໃນປີ 2022. ຈະເກີນ 7 ຕື້ໂດລາ.

ຄວາມສົດໃສດ້ານຂົມຂື່ນ

ພາຍໃຕ້ການກະຕຸ້ນຂອງປັດໃຈຕ່າງໆ, ຄວາມຕ້ອງການສໍາລັບໂມດູນ optical ແມ່ນເພີ່ມຂຶ້ນ, ແລະຄວາມສົດໃສດ້ານໃນດ້ານແມ່ນດີ. ຢ່າງໃດກໍຕາມ, ສະຖານະການໃນປະຈຸບັນຂອງຕະຫຼາດການສື່ສານ optical ແມ່ນວ່າລາຄາຂອງໂມດູນແມ່ນຫຼຸດລົງ, ແລະມັນບໍ່ງ່າຍສໍາລັບຜູ້ຜະລິດເພື່ອເຮັດໃຫ້ dilemma.

ຄວາມຕ້ອງການສູງສໍາລັບການເຕີບໂຕຂອງລະເບີດໄດ້ເຮັດໃຫ້ການແຂ່ງຂັນທີ່ຮຸນແຮງໃນຕະຫຼາດ, ເຊິ່ງເຮັດໃຫ້ລາຄາໃນອຸດສາຫະກໍາການສື່ສານ optical ຫຼຸດລົງ. ໃນແງ່ຂອງໂມດູນ optical PON, ລາຄາຍັງຫຼຸດລົງ. Dai Qiwei, ຜູ້ຈັດການຜະລິດຕະພັນຂອງສາຍຜະລິດຕະພັນການເຂົ້າເຖິງຢູ່ປາຍຍອດ Guangxun, ກ່າວວ່າ, ທ່າອ່ຽງການລົງທຶນຜະລິດຕະພັນຊຸດ PON ໃນທົ່ວໂລກ, 10GPONOLT/ONUອາດຈະນຳໄປສູ່ໄລຍະເວລາການແຜ່ລະບາດຢ່າງວ່ອງໄວ, ອັດຕາການເຕີບໂຕປະສົມປະຈຳປີຄາດວ່າຈະບັນລຸ 50% ຫຼືຫຼາຍກວ່ານັ້ນ, ເຊິ່ງຈະເຮັດໃຫ້ມີການແຂ່ງຂັນຕະຫຼາດທີ່ຮຸນແຮງຂຶ້ນ. ລາຄາຂອງຜະລິດຕະພັນໂມດູນ optical PON ຈະສະແດງໃຫ້ເຫັນ avalanche.

ໃນດ້ານຫນຶ່ງ, ລາຄາຂອງໂມດູນ optical ແມ່ນຫຼຸດລົງໃນແຕ່ລະປີ, ແລະການຫຼຸດລົງນີ້ຈະເລັ່ງໃນຍຸກ 5G; ຄຽງຄູ່ກັນນັ້ນ, ຂໍ້ຂາດຕົກບົກຜ່ອງຂອງຕະຫຼາດທີ່ມີການແຂ່ງຂັນຫຼາຍເກີນໄປຂອງວິສາຫະກິດໄດ້ຮັບການເປີດເຜີຍເທື່ອລະກ້າວ, ສຸຂະພາບດ້ານນິເວດທະນາຄານຖືກທຳລາຍ. ໃນຖານະເປັນຜູ້ຜະລິດໂມດູນ optical ພາຍໃນປະເທດຂອງ TOP3, Hisense Broadband CTO Li Dawei ຊີ້ໃຫ້ເຫັນວ່າ "ປະກົດການບໍ່ເຂົ້າຮ່ວມການແຂ່ງຂັນແມ່ນຫມົດໄປ, ແລະການເຂົ້າຮ່ວມໃນການແຂ່ງຂັນແມ່ນເທົ່າກັບການຂ້າຕົວຕາຍຊໍາເຮື້ອ" ໄດ້ກາຍເປັນຈຸດສໍາຄັນຂອງອຸດສາຫະກໍາ.

ການພັດທະນາທີ່ບໍ່ສະເຫມີພາບຂອງລະບົບຕ່ອງໂສ້ອຸດສາຫະກໍາຍັງເປັນຈຸດເຈັບປວດຂອງອຸດສາຫະກໍາ. ຈາກທັດສະນະຂອງລາຍໄດ້, ໃນອຸດສາຫະກໍາການສື່ສານ optical, ອັດຕາກໍາໄລລວມຂອງຜູ້ຜະລິດອຸປະກອນແລະຜູ້ຜະລິດຊິບແມ່ນຂ້ອນຂ້າງສູງ, ໃນຂະນະທີ່ອັດຕາກໍາໄລລວມຂອງໂຮງງານຜະລິດແລະການຫຸ້ມຫໍ່ສ່ວນປະກອບແມ່ນຫນ້ອຍກວ່າ 10%. ການລົງທຶນສູງແລະກໍາໄລສູງສາມາດຊ່ວຍ metabolism ຂອງບໍລິສັດ. ໃນທາງກົງກັນຂ້າມ, ມັນເປັນການຍາກທີ່ຈະບັນລຸການປະດິດສ້າງຢ່າງຕໍ່ເນື່ອງທີ່ມີອັດຕາກໍາໄລລວມຕໍ່າ, ເຊິ່ງເປັນສິ່ງທ້າທາຍສໍາລັບບໍລິສັດທີ່ກ່ຽວຂ້ອງ.

ນອກຈາກນັ້ນ, ຂະບວນການທ້ອງຖິ່ນຂອງ chip ລະດັບສູງແມ່ນຊ້າ, ແລະມັນໄດ້ກາຍເປັນການບາດເຈັບທີ່ຮ້າຍແຮງໃນການພັດທະນາອຸດສາຫະກໍາການສື່ສານ optical ພາຍໃນປະເທດ. ໃນສິບປີທີ່ຜ່ານມາ, ນອກ ເໜືອ ໄປຈາກຊິບ optoelectronic ຫຼັກ, ເຖິງແມ່ນວ່າວິສາຫະກິດພາຍໃນປະເທດມີຄວາມໄດ້ປຽບໃນການຫຸ້ມຫໍ່ຊິບແລະຄວາມສາມາດໃນການຜະລິດໂມດູນ, ພວກເຂົາຍັງອີງໃສ່ຜູ້ສະຫນອງຕ່າງປະເທດຫຼາຍສໍາລັບ chip optical ແລະ chip ໄຟຟ້າ, ແລະຄວາມຕ້ອງການສໍາລັບການທ້ອງຖິ່ນ. ແມ່ນຮີບດ່ວນ.

ມັນປະຕິເສດບໍ່ໄດ້ວ່າຈາກທັດສະນະຂອງຕະຫຼາດໂມດູນ optical 5G ທັງຫມົດ, ຜູ້ປະກອບການແລະຜູ້ຜະລິດອຸປະກອນທີ່ສໍາຄັນກໍາລັງລົງທຶນຢ່າງຈິງຈັງ, ແລະເຄ້ກແມ່ນໃຫຍ່ພຽງພໍ; ຢ່າງໃດກໍຕາມ, ໃນເວລາທີ່ເຂົ້າໄປໃນການຈັດລໍາດັບຂອງອາຫານ, cake ນີ້ແມ່ນຂົມເລັກນ້ອຍ.