6 czerwca Ministerstwo Przemysłu i Technologii Informacyjnych wydało licencje komercyjne na 5G firmom China Telecom, China Mobile, China Unicom oraz China Radio and Television, oficjalnie ogłaszając nadejście ery 5G.

Jako podstawowy element warstwy fizycznej sieci 5G, podstawowe komponenty stacji bazowej i sprzętu transmisyjnego, branża modułów optycznych zapoczątkowała także nową rundę możliwości rozwoju. China Merchants Securities przewiduje, że komercja 5G znacznie zwiększy popyt na moduły optyczne. W przyszłości ogólnopolski zasięg 5G będzie wymagał budowy blisko 10 mln stacji bazowych. Zapotrzebowanie na potencjalne setki milionów szybkich modułów optycznych przekroczy 30 miliardów juanów na poprzednim rynku. Dziesięć miliardów dolarów.

Dziesięć tysięcy zamówień na nowe zastosowania, transmisję / dostęp / komunikację cyfrową i inne szerokie scenariusze zastosowań, rynek wydaje się kwitnąć; ale powierzchnię dobrobytu trudno ukryć za trudnymi krokami, cena modułów optycznych wciąż spada, branża jest nadmiernie konkurencyjna, z najwyższej półki (produkty Powolny proces lokalizacji, rdzeń chipa podlega ludziom, a nierówny rozwój łańcucha przemysłowego stał się problemem nękającym krajowy łańcuch przemysłowy.

Atrakcyjny „pierwszy plan”

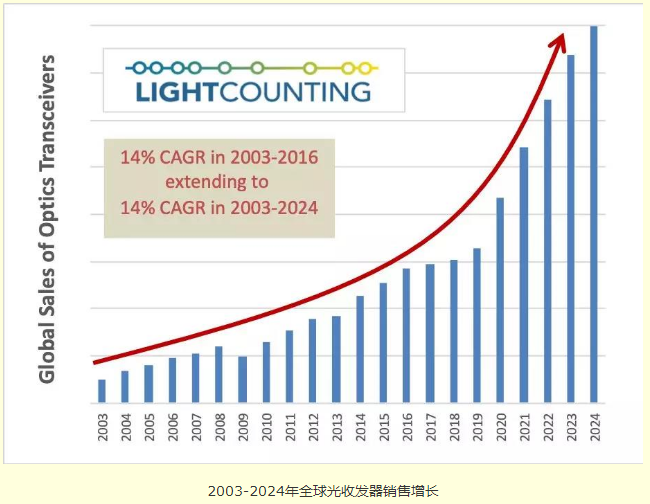

Według najnowszej prognozy rynku komunikacji optycznej opublikowanej przez LightCounting, wdrożenie technologii 5G ma nastąpić lub stanie się jednym z trzech głównych wydarzeń, które umożliwią światowemu rynkowi transceiverów optycznych osiągnięcie złożonej rocznej stopy wzrostu (CAGR) na poziomie 14% w latach 2003–2024 Został wyemitowany, zrobił pierwszy krok w prognozach rynkowych.

Wei Leping, zastępca dyrektora wykonawczego Komitetu ds. Technologii Komunikacyjnych Ministerstwa Przemysłu i Technologii Informacyjnych, uważa, że moduł optyczny w erze 5G otworzy ogromne możliwości. W zależności od szybkości łącza zwrotnego wynoszącej 3 Mb/s i różnych trybów sieciowych liczba wymaganych zewnętrznych makrostacji 5G jest co najmniej 1,2–2 razy większa niż 4G; Zasięg opiera się głównie na dziesiątkach milionów małych stacji bazowych, a oczekuje się, że 5G przyniesie dziesiątki milionów modułów optycznych 25/50/100 Gb/s. China Merchants Securities przewiduje, że skala makrostacji bazowych z epoki 5G sięgnie 5 milionów, a liczba małych stacji bazowych sięgnie blisko 10 milionów. Łączna wartość inwestycji trzech głównych krajowych operatorów wynosi blisko 165 miliardów dolarów, czyli o prawie 50% więcej niż okres 10G wynoszący 110 miliardów dolarów.

Prognozy Guolian Securities są również optymistyczne i uważają, że moduł optyczny 5G będzie miał rynek blisko 70 miliardów. W przypadku nośników 5G stopniowo wprowadzane są nowe, szybkie moduły optyczne 25/50/100 Gb/s w warstwach dostępu przed transmisją, transmisją pośrednią i transmisją zwrotną. Szybkie moduły optyczne N×100/200/400 Gb/s są szeroko stosowane w warstwach konwergencji typu backhaul i rdzeniu. Wprowadzono.

Ponadto przejście centrum danych na architekturę dwupoziomową spowoduje również wzrost zapotrzebowania na moduły optyczne. Według statystyk i prognoz Ovum, moduły optyczne 100 Gb/s zaczną szybko rosnąć w 2017 r. Oczekuje się, że do 2022 r. przychody ze sprzedaży modułów optycznych 100 Gb/s zostaną osiągnięte do 2022 r. Przekroczą 7 miliardów dolarów.

Gorzka perspektywa

Pod wpływem różnych czynników popyt na moduły optyczne rośnie, a perspektywy na powierzchni są dobre. Jednak obecna sytuacja na rynku komunikacji optycznej jest taka, że ceny modułów spadają, a producentom nie jest łatwo postawić dylemat.

Wysoki popyt i gwałtowny wzrost doprowadził do ostrej konkurencji na rynku, co z kolei doprowadziło do spadku cen w branży komunikacji optycznej. W przypadku modułów optycznych PON ceny również spadają. Dai Qiwei, menedżer produktu linii produktów dostępu do terminali w Guangxun, powiedział, że globalny trend inwestycyjny w zakresie produktów z serii PON, 10GPONOLT/ONUmoże zapoczątkować szybkie okno czasowe epidemii, oczekuje się, że złożona roczna stopa wzrostu osiągnie 50% lub więcej, co doprowadzi do coraz bardziej zaciekłej konkurencji na rynku. Ceny produktów z modułami optycznymi PON poszybują w górę.

Z jednej strony cena modułów optycznych spada z roku na rok, a w erze 5G spadek ten nabierze tempa; z drugiej strony stopniowo ujawniają się wady rynkowe nadmiernej konkurencji w przedsiębiorstwach i zdrowie ekologiczne zostaje zachwiane. Jako krajowy producent modułów optycznych TOP3, dyrektor techniczny Hisense Broadband Li Dawei zauważył, że „zjawisko nieuczestniczenia w zawodach jest całkowicie poza konkurencją, a udział w rywalizacji jest równoznaczny z chronicznym samobójstwem” stało się sednem branży.

Nierówny rozwój łańcucha przemysłowego jest także bolączką branży. Z punktu widzenia przychodów, w branży komunikacji optycznej marża zysku brutto producentów sprzętu i producentów chipów jest stosunkowo wysoka, podczas gdy marża zysku brutto odlewni i opakowań komponentów wynosi niecałe 10%. Wysokie inwestycje i wysoki zysk mogą pomóc w metabolizmie firmy. Wręcz przeciwnie, przy niskiej marży zysku brutto trudno jest osiągnąć ciągłą innowacyjność, co jest wyzwaniem dla powiązanych firm.

Ponadto proces lokalizacji wysokiej klasy chipów był powolny i stał się poważną szkodą w rozwoju krajowego przemysłu komunikacji optycznej. W ciągu ostatnich dziesięciu lat, oprócz podstawowych chipów optoelektronicznych, chociaż krajowe przedsiębiorstwa mają przewagę w zakresie pakowania chipów i zdolności produkcyjnych modułów, nadal w dużym stopniu polegają na zagranicznych dostawcach wysokiej klasy chipów optycznych i chipów elektrycznych, a zapotrzebowanie na lokalizację jest pilne.

Nie można zaprzeczyć, że z perspektywy całego rynku modułów optycznych 5G aktywnie inwestują operatorzy i główni producenci sprzętu, a tort jest rzeczywiście wystarczająco duży; jednak wchodząc w szeregi jedzenia, ciasto to jest lekko gorzkie.