6 июня Министерство промышленности и информационных технологий выдало коммерческие лицензии 5G компаниям China Telecom, China Mobile, China Unicom и China Radio and Television, официально объявив о наступлении эры 5G.

Являясь основным строительным блоком физического уровня сети 5G, основными компонентами базовых станций и передающего оборудования, индустрия оптических модулей также открыла новый виток возможностей развития. China Merchants Securities прогнозирует, что коммерческая деятельность 5G значительно увеличит спрос на оптические модули. В будущем для национального покрытия 5G потребуется строительство почти 10 миллионов базовых станций. Спрос на потенциальные сотни миллионов высокоскоростных оптических модулей превысит 30 миллиардов юаней на предыдущем рынке. Десять миллиардов долларов.

Десять тысяч заказов на новое использование, передачу/доступ/цифровую связь и другие широкомасштабные сценарии применения, рынок, похоже, процветает; но поверхность процветания трудно скрыть за трудными шагами, цены на оптические модули продолжают падать, отрасль чрезмерно конкурентоспособна, высококачественная (продукты) Медленный процесс локализации, основной чип зависит от людей, и неравномерное развитие производственной цепочки стало проблемой, от которой страдает отечественная производственная цепочка.

Привлекательный «передний план»

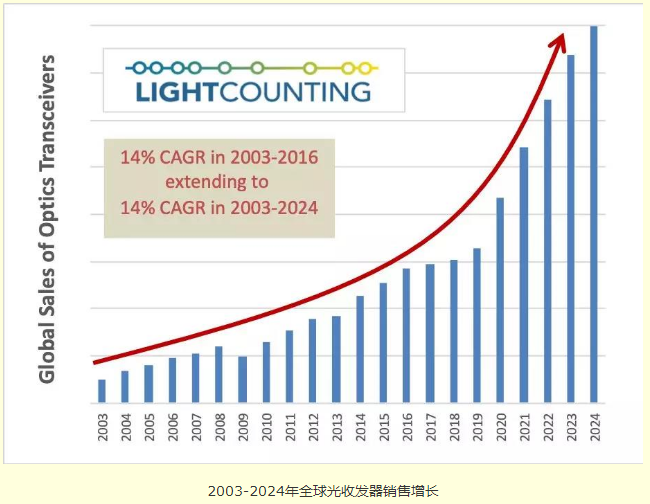

Согласно последнему прогнозу рынка оптической связи, опубликованному LightCounting, 5G планируется развернуть или стать одним из трех основных событий, которые позволят мировому рынку оптических трансиверов достичь среднегодового темпа роста (CAGR) в размере 14% в период с 2003 по 2024 год. . Был выпущен, сделал первый шаг в прогнозе рынка.

Вэй Лепин, исполнительный заместитель директора Комитета коммуникационных технологий Министерства промышленности и информационных технологий, считает, что оптический модуль эпохи 5G откроет огромные возможности. В зависимости от скорости восходящей линии связи 3 Мбит/с и различных сетевых режимов количество требуемых внешних макростанций 5G как минимум в 1,2-2 раза превышает количество 4G; Покрытие в основном опирается на десятки миллионов небольших базовых станций, а ожидается, что 5G принесет с собой десятки миллионов оптических модулей 25/50/100 Гбит/с. China Merchants Securities прогнозирует, что масштаб макробазовых станций эпохи 5G достигнет 5 миллионов, а количество небольших базовых станций достигнет почти 10 миллионов. Общий объем инвестиций трех крупнейших отечественных операторов приближается к 165 миллиардам долларов США, что почти на 50% больше, чем в период 10G, составлявший 110 миллиардов долларов США.

Прогноз Guolian Securities также оптимистичен: в компании полагают, что рынок оптического модуля 5G составит почти 70 миллиардов человек. Для носителей 5G на уровнях доступа перед передачей, промежуточной передачей и обратной передачей постепенно внедряются новые высокоскоростные оптические модули 25/50/100 Гбит/с. Высокоскоростные оптические модули N×100/200/400 Гбит/с широко используются на уровнях транзитной конвергенции и базовом уровне. Представлено.

Кроме того, переход дата-центра на двухуровневую архитектуру также увеличит спрос на оптические модули. Согласно статистике и прогнозам Ovum, оптические модули 100 Гбит/с начнут быстро расти в 2017 году. Ожидается, что к 2022 году выручка от продаж оптических модулей 100 Гбит/с будет достигнута и превысит 7 миллиардов долларов.

Горькая перспектива

Под воздействием различных факторов спрос на оптические модули растет, и перспективы на первый взгляд хорошие. Однако текущая ситуация на рынке оптической связи такова, что цены на модули падают, и производителям нелегко поставить перед собой дилемму.

Высокий спрос на взрывной рост привел к жесткой конкуренции на рынке, что, в свою очередь, привело к снижению цен в отрасли оптической связи. Что касается оптических модулей PON, цены также падают. Дай Цивэй, менеджер по продуктам линейки продуктов терминального доступа Guangxun, сказал, что глобальная тенденция инвестиций в продукты серии PON - 10GPONОЛТ/ОНУможет ознаменовать наступление быстрого периода вспышки, ожидается, что совокупный годовой темп роста достигнет 50% и более, что приведет к все более жесткой рыночной конкуренции. Цены на оптические модули PON будут стремительно расти.

С одной стороны, цена оптических модулей снижается год от года, и это снижение ускорится в эпоху 5G; с другой стороны, постепенно выявляются рыночные недостатки чрезмерной конкуренции на предприятиях и нарушается экологическое здоровье. Как отечественный производитель оптических модулей, входящий в тройку лидеров, технический директор Hisense Broadband Ли Давэй отметил, что «феномен неучастия в конкуренции полностью вне конкуренции, а участие в конкуренции эквивалентно хроническому самоубийству» стало сутью отрасли.

Неравномерное развитие производственной цепочки также является болевой точкой отрасли. С точки зрения доходов, в отрасли оптической связи валовая прибыль производителей оборудования и производителей микросхем относительно высока, в то время как валовая прибыль литейного производства и упаковки компонентов составляет менее 10%. Высокие инвестиции и высокая прибыль могут помочь метаболизму компании. Напротив, трудно добиться непрерывных инноваций при низкой валовой прибыли, что является проблемой для родственных компаний.

Кроме того, процесс локализации высокопроизводительных чипов идет медленно, что стало серьезным ущербом для развития отечественной индустрии оптической связи. За последние десять лет, помимо основных оптоэлектронных чипов, хотя отечественные предприятия имеют преимущество в области упаковки чипов и производственных мощностей модулей, они по-прежнему в значительной степени полагаются на иностранных поставщиков высококачественных оптических чипов и электрических чипов, а также требуют локализации. срочно.

Нельзя отрицать, что с точки зрения всего рынка оптических модулей 5G операторы и крупные производители оборудования активно инвестируют, и пирог действительно достаточно велик; однако при поступлении в пищу этот пирог слегка горчит.