Ministerstvo priemyslu a informačných technológií vydalo 6. júna komerčné licencie 5G spoločnostiam China Telecom, China Mobile, China Unicom a China Radio and Television, čím oficiálne oznámilo príchod éry 5G.

Odvetvie optických modulov, ako základný stavebný blok fyzickej vrstvy siete 5G, základných komponentov v základňovej stanici a prenosových zariadení, tiež ohlásilo nové kolo rozvojových príležitostí. China Merchants Securities predpovedá, že 5G komerčné výrazne zvýši dopyt po optických moduloch. V budúcnosti si národné pokrytie 5G bude vyžadovať výstavbu takmer 10 miliónov základňových staníc. Dopyt po potenciálnych stovkách miliónov vysokorýchlostných optických modulov presiahne na predchádzajúcom trhu 30 miliárd juanov. Desať miliárd dolárov.

Desaťtisíc objednávok nového využitia, prenosu/prístupu/digitálnej komunikácie a ďalších rozsiahlych aplikačných scenárov, zdá sa, že trh prosperuje; povrch prosperity sa však ťažko skrýva za ťažké kroky, cena optických modulov naďalej klesá, priemysel je nadmerne konkurencieschopný, špičkový (produkty Pomalý proces lokalizácie, jadro čipu podlieha ľuďom a nerovnomerný vývoj priemyselného reťazca sa stali problémami, ktoré trápia domáci priemyselný reťazec.

Atraktívne "popredie"

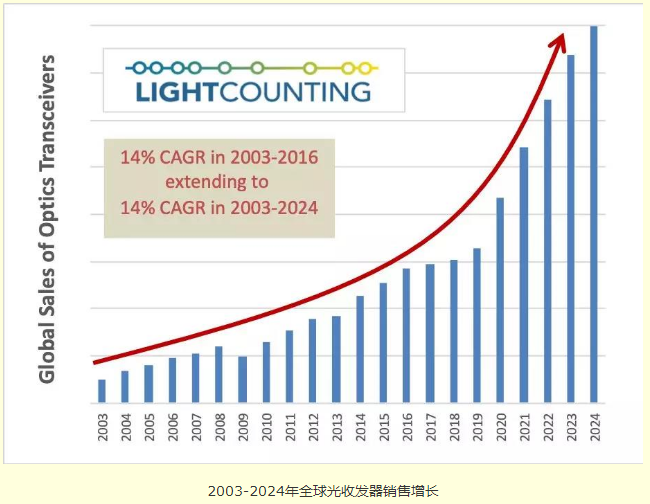

Podľa najnovšej prognózy trhu s optickou komunikáciou vydanej spoločnosťou LightCounting je naplánované nasadenie 5G alebo sa stane jednou z troch hlavných udalostí, ktoré umožnia globálnemu trhu optických transceiverov dosiahnuť 14% zloženú ročnú mieru rastu (CAGR) medzi rokmi 2003 a 2024. .

Wei Leping, výkonný zástupca riaditeľa Výboru pre komunikačné technológie Ministerstva priemyslu a informačných technológií, verí, že optický modul z éry 5G prinesie obrovské príležitosti. V závislosti od prenosovej rýchlosti 3 Mbps a rôznych sieťových režimov je počet požadovaných vonkajších makro staníc 5G aspoň 1,2-2-násobok 4G; Pokrytie sa spolieha najmä na desiatky miliónov malých základňových staníc a očakáva sa, že 5G prinesie desiatky miliónov optických modulov s rýchlosťou 25/50/100 Gb/s. China Merchants Securities predpovedá, že rozsah makro základňovej stanice z éry 5G dosiahne 5 miliónov a počet malých základňových staníc dosiahne takmer 10 miliónov. Celková investícia troch hlavných domácich operátorov sa blíži k 165 miliardám amerických dolárov, čo je takmer o 50 % viac ako obdobie 10G 110 miliárd amerických dolárov.

Optimistická je aj prognóza Guolian Securities, ktorá verí, že 5G optický modul bude mať trh takmer 70 miliárd. Pre 5G nosiče sa postupne zavádzajú nové vysokorýchlostné optické moduly 25/50/100 Gb/s v predprenosovej, medziprenosovej a spätnej prenosovej prístupovej vrstve. Vysokorýchlostné optické moduly N×100/200/400 Gb/s sú široko používané v konvergenčných a jadrových vrstvách. Predstavený.

Okrem toho prechod dátového centra na dvojvrstvovú architektúru tiež zvýši dopyt po optických moduloch. Podľa štatistík a prognóz Ovum začnú 100Gb/s optické moduly rýchlo rásť v roku 2017. Očakáva sa, že do roku 2022 budú tržby z predaja 100Gb/s optických modulov dosiahnuté do roku 2022. Presiahnu 7 miliárd USD.

Trpká vyhliadka

Pod stimuláciou rôznych faktorov dopyt po optických moduloch stúpa a vyhliadky na povrchu sú dobré. Súčasná situácia na trhu s optickou komunikáciou je však taká, že cena modulov klesá a pre výrobcov nie je jednoduché urobiť dilemu.

Vysoký dopyt po explozívnom raste viedol k tvrdej konkurencii na trhu, čo následne viedlo k poklesu cien v odvetví optických komunikácií. Čo sa týka optických modulov PON, ceny tiež klesajú. Dai Qiwei, produktový manažér produktového radu terminálového prístupu Guangxun, uviedol, že globálny investičný trend produktov série PON je 10GPONOLT/ONUmôže znamenať rýchle časové okno prepuknutia, očakáva sa, že zložená ročná miera rastu dosiahne 50 % alebo viac, čo povedie k čoraz ostrejšej konkurencii na trhu. Cena produktov optického modulu PON ukáže lavínu.

Na jednej strane cena optických modulov z roka na rok klesá a v ére 5G sa tento pokles ešte zrýchli; na druhej strane sa postupne odhaľujú trhové nedostatky nadmernej konkurencie v podnikoch a narúša sa ekologické zdravie. Ako domáci výrobca optických modulov TOP3, Hisense Broadband CTO Li Dawei poukázal na to, že „fenomén neúčasti na súťaži je úplne mimo konkurencie a účasť v súťaži je ekvivalentom chronickej samovraždy“ sa stal kľúčovým prvkom tohto odvetvia.

Nerovnomerný vývoj priemyselného reťazca je tiež bolesťou tohto odvetvia. Z pohľadu tržieb je v odvetví optickej komunikácie hrubá zisková marža výrobcov zariadení a čipov relatívne vysoká, zatiaľ čo hrubá marža zlievarenského priemyslu a balenia komponentov je nižšia ako 10 %. Vysoké investície a vysoký zisk môžu pomôcť metabolizmu firmy. Naopak, je ťažké dosiahnuť kontinuálnu inováciu s nízkou hrubou maržou, čo je výzva pre spriaznené firmy.

Okrem toho bol proces lokalizácie špičkových čipov pomalý a stal sa vážnou ujmou vo vývoji domáceho optického komunikačného priemyslu. V posledných desiatich rokoch sa okrem základných optoelektronických čipov, hoci domáce podniky majú výhodu v balení čipov a výrobnej kapacite modulov, stále vo veľkej miere spoliehajú na zahraničných dodávateľov špičkových optických čipov a elektrických čipov a dopyt po lokalizácii je naliehavá.

Je nepopierateľné, že z pohľadu celého trhu s 5G optickými modulmi operátori a hlavní výrobcovia zariadení aktívne investujú a koláč je skutočne dostatočne veľký; pri vstupe do radov jedla však tento koláč mierne zhorkne.