เมื่อวันที่ 6 มิถุนายน กระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศได้ออกใบอนุญาตเชิงพาณิชย์ 5G ให้กับ China Telecom, China Mobile, China Unicom และ China Radio and Television เพื่อประกาศการมาถึงของยุค 5G อย่างเป็นทางการ

อุตสาหกรรมโมดูลออปติคัลถือเป็นองค์ประกอบพื้นฐานของเลเยอร์ทางกายภาพของเครือข่าย 5G ซึ่งเป็นส่วนประกอบหลักในสถานีฐานและอุปกรณ์ส่งสัญญาณ ซึ่งถือเป็นการเปิดโอกาสการพัฒนารอบใหม่ China Merchants Securities คาดการณ์ว่า 5G เชิงพาณิชย์จะเพิ่มความต้องการโมดูลออปติคอลอย่างมาก ในอนาคต ความครอบคลุมระดับประเทศของ 5G จะต้องมีการสร้างสถานีฐานเกือบ 10 ล้านแห่ง ความต้องการโมดูลออปติคอลความเร็วสูงที่มีศักยภาพหลายร้อยล้านตัวจะเกิน 3 หมื่นล้านหยวนในตลาดก่อนหน้านี้ หมื่นล้านดอลลาร์

คำสั่งซื้อนับหมื่นรายการการใช้งานใหม่ การส่งผ่าน / การเข้าถึง / การสื่อสารดิจิทัล และสถานการณ์การใช้งานที่หลากหลายอื่น ๆ ดูเหมือนว่าตลาดจะเจริญรุ่งเรือง แต่พื้นผิวของความเจริญรุ่งเรืองนั้นยากที่จะซ่อนอยู่เบื้องหลังขั้นตอนที่ยากลำบาก ราคาของโมดูลออปติคัลยังคงลดลง อุตสาหกรรมมีการแข่งขันสูง ระดับไฮเอนด์ (ผลิตภัณฑ์ กระบวนการแปลช้า ชิปหลักขึ้นอยู่กับคน และ การพัฒนาห่วงโซ่อุตสาหกรรมที่ไม่สม่ำเสมอกลายเป็นปัญหาที่รบกวนห่วงโซ่อุตสาหกรรมในประเทศ

"เบื้องหน้า" ที่น่าดึงดูดใจ

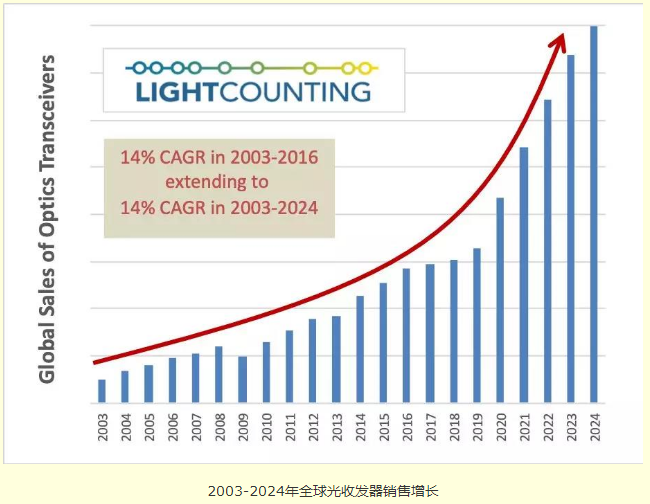

ตามการคาดการณ์ตลาดการสื่อสารด้วยแสงล่าสุดที่เผยแพร่โดย LightCounting 5G มีกำหนดใช้งานหรือกลายเป็นหนึ่งในสามเหตุการณ์สำคัญที่จะช่วยให้ตลาดเครื่องรับส่งสัญญาณแสงทั่วโลกบรรลุอัตราการเติบโตต่อปีแบบทบต้น (CAGR) 14% ระหว่างปี 2546 ถึง 2567 ได้มีการออกก้าวแรกในการพยากรณ์ตลาด

Wei Leping รองผู้อำนวยการบริหารของคณะกรรมการเทคโนโลยีการสื่อสารของกระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศ เชื่อว่าโมดูลออปติคัลยุค 5G จะนำโอกาสมากมายมาสู่ ตามอัตราอัปลิงค์เอดจ์ที่ 3Mbps และโหมดเครือข่ายต่างๆ จำนวนสถานีมาโครกลางแจ้ง 5G ที่ต้องการคืออย่างน้อย 1.2-2 เท่าของ 4G; ความครอบคลุมส่วนใหญ่อาศัยสถานีฐานขนาดเล็กหลายสิบล้านแห่ง และคาดว่า 5G จะนำโมดูลออปติคอล 25/50/100Gbps มาใช้หลายสิบล้านโมดูล China Merchants Securities คาดการณ์ว่าขนาดของสถานีฐานขนาดใหญ่ในยุค 5G จะสูงถึง 5 ล้านสถานี และจำนวนสถานีฐานขนาดเล็กจะสูงถึงเกือบ 10 ล้านสถานี การลงทุนรวมของผู้ประกอบการรายใหญ่ในประเทศทั้งสามรายมีมูลค่าเกือบ 1.65 แสนล้านดอลลาร์สหรัฐ ซึ่งมากกว่าช่วง 10G ที่มีมูลค่า 1.10 แสนล้านดอลลาร์สหรัฐเกือบ 50%

การคาดการณ์ของ Guolian Securities ก็เป็นไปในแง่ดีเช่นกัน และเชื่อว่าโมดูลออปติคัล 5G จะมีตลาดเกือบ 7 หมื่นล้านชิ้น สำหรับผู้ให้บริการ 5G นั้น โมดูลออปติคอลความเร็วสูงใหม่ 25/50/100Gb/s จะค่อยๆ เปิดตัวในชั้นการเข้าถึงก่อนการส่งข้อมูล การส่งข้อมูลระดับกลาง และการส่งสัญญาณด้านหลัง โมดูลออปติคัลความเร็วสูง N×100/200/400Gb/s ถูกนำมาใช้กันอย่างแพร่หลายในการบรรจบกันของ backhaul และชั้นแกนกลาง แนะนำตัว.

นอกจากนี้ การเปลี่ยนผ่านของศูนย์ข้อมูลไปใช้สถาปัตยกรรมสองชั้นจะช่วยเพิ่มความต้องการโมดูลออปติคัลอีกด้วย ตามสถิติและการคาดการณ์ของ Ovum โมดูลออปติคัล 100Gb/s จะเริ่มเติบโตอย่างรวดเร็วในปี 2560 และคาดว่าภายในปี 2565 รายได้จากการขายโมดูลออปติคัล 100Gb/s จะทำสำเร็จภายในปี 2565 และจะเกินกว่า 7 พันล้านดอลลาร์

โอกาสอันขมขื่น

ภายใต้การกระตุ้นของปัจจัยต่างๆ ความต้องการโมดูลออปติคอลก็เพิ่มขึ้น และแนวโน้มบนพื้นผิวก็ดี อย่างไรก็ตาม สถานการณ์ปัจจุบันของตลาดการสื่อสารด้วยแสงคือราคาของโมดูลกำลังลดลง และไม่ใช่เรื่องง่ายสำหรับผู้ผลิตที่จะสร้างภาวะที่กลืนไม่เข้าคายไม่ออก

ความต้องการที่สูงสำหรับการเติบโตอย่างรวดเร็วได้นำไปสู่การแข่งขันที่รุนแรงในตลาด ซึ่งทำให้ราคาในอุตสาหกรรมการสื่อสารด้วยแสงลดลง ในแง่ของโมดูลออปติคัล PON ราคาก็ลดลงเช่นกัน Dai Qiwei ผู้จัดการผลิตภัณฑ์ของสายผลิตภัณฑ์การเข้าถึงเทอร์มินัล Guangxun กล่าวว่าแนวโน้มการลงทุนผลิตภัณฑ์ซีรีส์ PON ทั่วโลก 10GPONโอแอลที/สอทอาจนำไปสู่กรอบเวลาการระบาดอย่างรวดเร็ว โดยคาดว่าอัตราการเติบโตต่อปีจะสูงถึง 50% หรือมากกว่า ซึ่งจะนำไปสู่การแข่งขันในตลาดที่รุนแรงมากขึ้น ราคาของผลิตภัณฑ์โมดูลออปติคัล PON จะแสดงหิมะถล่ม

ในด้านหนึ่ง ราคาของโมดูลออปติคอลกำลังลดลงทุกปี และการลดลงนี้จะเพิ่มขึ้นอย่างรวดเร็วในยุค 5G ในทางกลับกัน ข้อเสียของตลาดจากการแข่งขันที่มากเกินไปในองค์กรจะค่อยๆ ถูกเปิดเผย และสุขภาพของระบบนิเวศก็ถูกทำลาย ในฐานะผู้ผลิตโมดูลออปติคอล TOP3 ในประเทศ Li Dawei ซีทีโอของ Hisense Broadband ชี้ให้เห็นว่า "ปรากฏการณ์ของการไม่เข้าร่วมการแข่งขันถือเป็นสิ่งที่อยู่เหนือการแข่งขันโดยสิ้นเชิง และการมีส่วนร่วมในการแข่งขันก็เทียบเท่ากับการฆ่าตัวตายเรื้อรัง" ได้กลายเป็นประเด็นสำคัญของอุตสาหกรรม

การพัฒนาห่วงโซ่อุตสาหกรรมที่ไม่สม่ำเสมอก็เป็นจุดที่เจ็บปวดของอุตสาหกรรมเช่นกัน จากมุมมองของรายได้ ในอุตสาหกรรมการสื่อสารด้วยแสง อัตรากำไรขั้นต้นของผู้ผลิตอุปกรณ์และผู้ผลิตชิปค่อนข้างสูง ในขณะที่อัตรากำไรขั้นต้นของโรงหล่อและบรรจุภัณฑ์ส่วนประกอบน้อยกว่า 10% การลงทุนสูงและกำไรสูงสามารถช่วยระบบเผาผลาญของบริษัทได้ ในทางตรงกันข้าม การสร้างนวัตกรรมอย่างต่อเนื่องโดยมีอัตรากำไรขั้นต้นต่ำนั้นเป็นเรื่องยาก ซึ่งเป็นความท้าทายสำหรับบริษัทที่เกี่ยวข้องกัน

นอกจากนี้ กระบวนการแปลชิประดับไฮเอนด์ยังดำเนินไปอย่างช้าๆ และกลายเป็นอาการบาดเจ็บสาหัสในการพัฒนาอุตสาหกรรมการสื่อสารด้วยแสงในประเทศ ในช่วงสิบปีที่ผ่านมา นอกเหนือจากชิปออปโตอิเล็กทรอนิกส์หลัก แม้ว่าองค์กรในประเทศจะมีข้อได้เปรียบในด้านบรรจุภัณฑ์ชิปและกำลังการผลิตโมดูล แต่พวกเขายังคงพึ่งพาซัพพลายเออร์จากต่างประเทศอย่างมากสำหรับชิปออปติคัลระดับไฮเอนด์และชิปไฟฟ้า และความต้องการการแปลเป็นภาษาท้องถิ่น เป็นเรื่องเร่งด่วน

ปฏิเสธไม่ได้ว่าจากมุมมองของตลาดโมดูลออปติคัล 5G ทั้งหมด ผู้ประกอบการและผู้ผลิตอุปกรณ์รายใหญ่ต่างลงทุนกันอย่างจริงจัง และเค้กก็ใหญ่พอจริงๆ แต่เมื่อเข้าสู่อันดับอาหาร เค้กชิ้นนี้จะขมเล็กน้อย