Ang network ng PON sa pamamagitan ng OLT (karaniwan ay nasa silid), ODN, ONU (karaniwan sa gumagamit, o malapit sa lokasyon ng koridor ng gumagamit) tatlong bahagi, kasama ng mga ito, ang bahagi sa pagitan ng OLT hanggang ONU ng linya at kagamitan ay pasibo, tinatawag na passive optical network (PON), tinatawag dinopticaldistribution network (ODN), na may katanyagan ng optical fiber communication, mas maraming operator ang gumagamit ng PON network upang suportahan ang pinag-isang optical fiber access network, magbigay ng mature FTTH ssolusyon, upang bigyan ang mga user ng data, video, boses at iba pang mga serbisyo.

Ayon sa pinakahuling forecast para sa isang kilalang organisasyon, ang pandaigdigang PON market ay lalago sa isang compound annual growth rate (CAGR) na 12.3% sa pagitan ng 2020 at 2027, at inaasahang aabot sa $16.3 bilyon sa 2027, mula sa $8.2 bilyon noong 2020. Ang pagkonsumo ng port ng ONT / ONU ay naging malakas sa mga nakaraang taon, kung saan ang mga aplikasyon ng FTTH at PON sa mga lugar na hindi tirahan ay nagtutulak sa paglago na ito. Sa paggamit ng 10G at 25G na mga solusyon, ang PON ay magagamit na ngayon upang suportahan ang mobile xHaul at mga komersyal na serbisyo. Sa pagtatapos ng 2022, ang susunod na henerasyong kita ng PON port device ay inaasahang aabot sa 50% ng kabuuang kita ng PON port device at 87% sa 2027. Kabilang dito ang mga solusyon sa Combo PON port na sumusuporta sa 10G o 25G PON gayundin sa 50G PON. Kasabay nito, ang PON OLT port shipments ay unti-unting tumataas, na sumasalamin sa kalakaran sa pag-deploy, pagpapalawak at pag-upgrade ng mga network. Sa kapanahunan at pagpapasikat ng teknolohiya ng GPON, at ang paggamit ng 10G EPON, ang OLT port consumption ay isa ring bahagi na hindi maaaring balewalain.

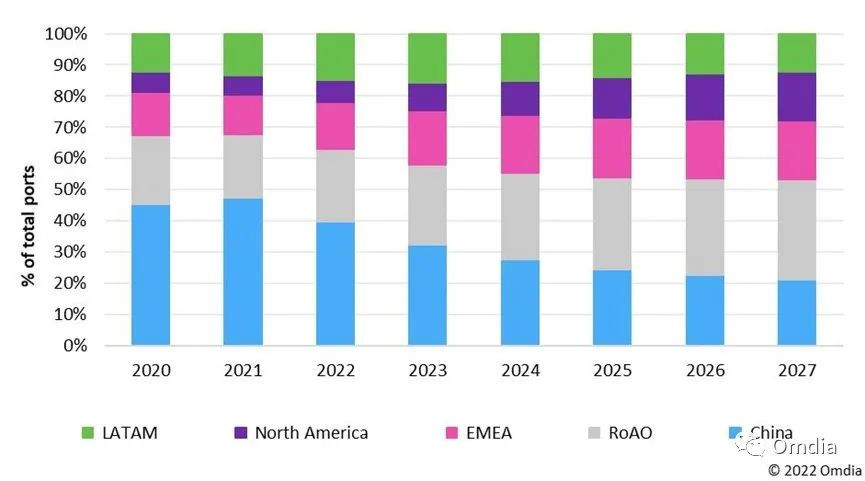

Matagal nang naging pinakamalaking consumer ng PON access device ang China, ayon sa ulat. Ito ay dahil sa maagang pag-aampon ng China ng FTTH sa buong bansa, at may malaking laki at aplikasyon ng populasyon. Noong 2020, ang China ay umabot sa 45% ng kabuuang PON device port consumption. Magpapatuloy ang China sa pagkonsumo ng mga PON device, ngunit hindi na mangingibabaw sa panahon ng pagtataya. Pagsapit ng 2027, ang mga operator sa Europe, Middle East at Africa (EMEA) at iba pang bahagi ng Asia at Oceania ay kumonsumo ng 51% ng kabuuang PON port, mula sa 36% noong 2020. Ang natitirang bahagi ng Asia at Oceania ay lalago nang malaki sa isang CAGR na 21.8% sa pagitan ng 2020-2027. Maraming mga operator sa malaking lugar na ito ang nag-a-upgrade sa 10G PON, habang ang iba ay nagtatayo ng mga FTTH network gamit ang GPON, tulad ng sa India.

Figure 1: forecast ng kita ng PON equipment ayon sa rehiyon / bansa (2020-2027)

Sa North America, ang iba't ibang mga network operator ay nagtatayo at nag-a-upgrade ng mga network ng PON, na ang ilan ay mas vocal kaysa sa iba. Sa panahon ng pagtataya, lalago ang rehiyon na may 24.0% CAGR. Ang pampublikong pagpopondo ay susuportahan ang pagpapalawak ng network at ang pagpasok ng mga bagong operator sa merkado.

Maraming mga bansa sa Latin America at Caribbean ang namumuhunan sa mga network ng PON, partikular sa Mexican at Brazilian na mga merkado. Inaasahang lalago ang rehiyon na may 7.1% CAGR. Ang ilang mga operator ng Cable sa rehiyong ito ay inabandona ang DOCSIS 4.0 pabor sa mga network na nakasentro sa PON.