Vào ngày 6 tháng 6, Bộ Công nghiệp và Công nghệ thông tin đã cấp giấy phép thương mại 5G cho China Telecom, China Mobile, China Unicom và Đài Phát thanh và Truyền hình Trung Quốc, chính thức công bố kỷ nguyên 5G.

Là khối xây dựng cơ bản của lớp vật lý mạng 5G, các thành phần cốt lõi trong trạm gốc và thiết bị truyền dẫn, ngành công nghiệp mô-đun quang cũng đã mở ra một vòng cơ hội phát triển mới. China Merchants Securities dự đoán rằng thương mại 5G sẽ làm tăng đáng kể nhu cầu về mô-đun quang học. Trong tương lai, phạm vi phủ sóng 5G toàn quốc sẽ yêu cầu xây dựng gần 10 triệu trạm gốc. Nhu cầu về hàng trăm triệu mô-đun quang tốc độ cao tiềm năng sẽ vượt quá 30 tỷ nhân dân tệ ở thị trường trước đó. Mười tỷ đô la.

Mười nghìn đơn đặt hàng sử dụng mới, truyền tải/truy cập/truyền thông kỹ thuật số và các kịch bản ứng dụng trên phạm vi rộng khác, thị trường dường như đang phát triển mạnh; Nhưng bề ngoài của sự thịnh vượng khó che giấu đằng sau những bước đi khó khăn, giá module quang tiếp tục giảm, ngành cạnh tranh quá mức, cao cấp (sản phẩm có quá trình nội địa hóa chậm, chip lõi phụ thuộc vào con người, và Sự phát triển không đồng đều của chuỗi công nghiệp đã trở thành vấn đề nhức nhối của chuỗi công nghiệp trong nước.

“Tiền cảnh” hấp dẫn

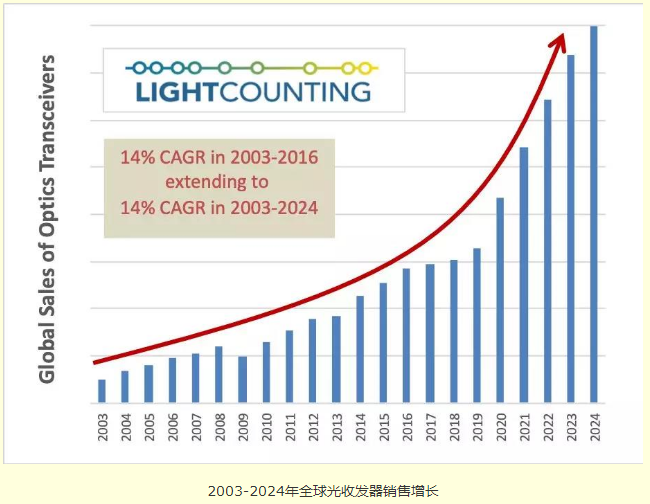

Theo dự báo thị trường truyền thông quang học mới nhất do LightCounting đưa ra, 5G dự kiến sẽ được triển khai hoặc trở thành một trong ba sự kiện lớn giúp thị trường thu phát quang toàn cầu đạt được tốc độ tăng trưởng kép hàng năm (CAGR) 14% từ năm 2003 đến năm 2024 . Đã được ban hành, thực hiện bước đầu tiên trong việc dự báo thị trường.

Wei Leping, phó giám đốc điều hành Ủy ban Công nghệ Truyền thông của Bộ Công nghiệp và Công nghệ Thông tin, tin rằng mô-đun quang kỷ nguyên 5G sẽ mở ra những cơ hội lớn. Theo tốc độ biên đường lên là 3Mbps và các chế độ mạng khác nhau, số lượng trạm macro ngoài trời 5G cần có ít nhất là 1,2-2 lần 4G; Vùng phủ sóng chủ yếu dựa vào hàng chục triệu trạm gốc nhỏ và 5G dự kiến sẽ mang lại hàng chục triệu mô-đun quang 25/50/100Gbps. China Merchants Securities dự đoán quy mô của trạm gốc vĩ mô thời đại 5G sẽ đạt 5 triệu và số lượng trạm gốc nhỏ sẽ đạt gần 10 triệu. Tổng vốn đầu tư của ba nhà mạng lớn trong nước là gần 165 tỷ USD, lớn hơn gần 50% so với giai đoạn 10G là 110 tỷ USD.

Dự báo của Guolian Securities cũng rất lạc quan và họ tin rằng mô-đun quang 5G sẽ có thị trường gần 70 tỷ USD. Đối với các mạng mang 5G, các mô-đun quang tốc độ cao mới 25/50/100Gb/s dần dần được giới thiệu trong các lớp truy cập truyền trước, truyền trung gian và truyền ngược. Các mô-đun quang tốc độ cao N×100/200/400Gb/s được sử dụng rộng rãi trong các lớp lõi và hội tụ đường truyền ngược. Được giới thiệu.

Ngoài ra, việc chuyển đổi trung tâm dữ liệu sang kiến trúc hai tầng cũng sẽ làm tăng nhu cầu về mô-đun quang. Theo thống kê và dự báo của Ovum, mô-đun quang 100Gb/s sẽ bắt đầu tăng trưởng nhanh chóng vào năm 2017. Dự kiến đến năm 2022, doanh thu bán mô-đun quang 100Gb/s sẽ đạt được vào năm 2022. Sẽ vượt 7 tỷ USD.

Viễn cảnh cay đắng

Dưới sự kích thích của nhiều yếu tố khác nhau, nhu cầu về mô-đun quang học ngày càng tăng và triển vọng bề mặt rất tốt. Tuy nhiên, tình hình hiện nay của thị trường truyền thông quang học là giá mô-đun đang giảm và các nhà sản xuất không dễ rơi vào tình thế tiến thoái lưỡng nan.

Nhu cầu tăng trưởng bùng nổ cao đã dẫn đến sự cạnh tranh khốc liệt trên thị trường, từ đó dẫn đến sự sụt giảm giá trong ngành truyền thông quang học. Về mô-đun quang PON, giá cũng đang giảm. Dai Qiwei, giám đốc sản phẩm của dòng sản phẩm truy cập thiết bị đầu cuối Quang Huân, cho biết xu hướng đầu tư sản phẩm dòng PON toàn cầu, 10GPONOLT/ONUcó thể mở ra một khoảng thời gian bùng phát nhanh chóng, tốc độ tăng trưởng kép hàng năm dự kiến sẽ đạt từ 50% trở lên, điều này sẽ dẫn đến sự cạnh tranh trên thị trường ngày càng khốc liệt. Giá của các sản phẩm mô-đun quang PON sẽ có hiện tượng tuyết lở.

Một mặt, giá mô-đun quang học đang giảm dần qua từng năm và sự sụt giảm này sẽ tăng tốc trong kỷ nguyên 5G; mặt khác, những mặt hạn chế của thị trường do cạnh tranh quá mức trong doanh nghiệp dần bộc lộ, sức khỏe sinh thái bị phá vỡ. Với tư cách là nhà sản xuất mô-đun quang học trong nước của TOP3, CTO Li Dawei của Hisense Broadband đã chỉ ra rằng “hiện tượng không tham gia cạnh tranh là hoàn toàn không có cạnh tranh và việc tham gia cạnh tranh tương đương với việc tự tử mãn tính” đã trở thành mấu chốt của ngành.

Sự phát triển không đồng đều của chuỗi công nghiệp cũng là điểm nhức nhối của ngành. Ở góc độ doanh thu, trong ngành truyền thông quang học, tỷ suất lợi nhuận gộp của các nhà sản xuất thiết bị và sản xuất chip tương đối cao, trong khi tỷ suất lợi nhuận gộp của xưởng đúc và đóng gói linh kiện chỉ dưới 10%. Đầu tư cao và lợi nhuận cao có thể giúp ích cho quá trình trao đổi chất của công ty. Ngược lại, khó có thể đạt được sự đổi mới liên tục với tỷ suất lợi nhuận gộp thấp, đây là thách thức đối với các công ty liên quan.

Ngoài ra, quá trình nội địa hóa chip cao cấp diễn ra chậm chạp và trở thành tổn thương nghiêm trọng trong sự phát triển của ngành truyền thông quang học trong nước. Trong mười năm qua, ngoài chip quang điện tử cốt lõi, mặc dù các doanh nghiệp trong nước có lợi thế về năng lực sản xuất bao bì chip và mô-đun nhưng vẫn phụ thuộc nhiều vào các nhà cung cấp nước ngoài về chip quang, chip điện cao cấp và nhu cầu nội địa hóa. là khẩn cấp.

Không thể phủ nhận rằng nhìn từ góc độ toàn bộ thị trường mô-đun quang 5G, các nhà khai thác và nhà sản xuất thiết bị lớn đang tích cực đầu tư, và chiếc bánh quả thực đã đủ lớn; tuy nhiên, khi bước vào hàng đồ ăn, món bánh này có vị hơi đắng.